定額減税③【源泉徴収に係る定額減税のための申告書】

今回は、扶養控除等申告書に記載していない同一生計配偶者や16歳未満の扶養親族を把握するための申告書の様式を確認します。

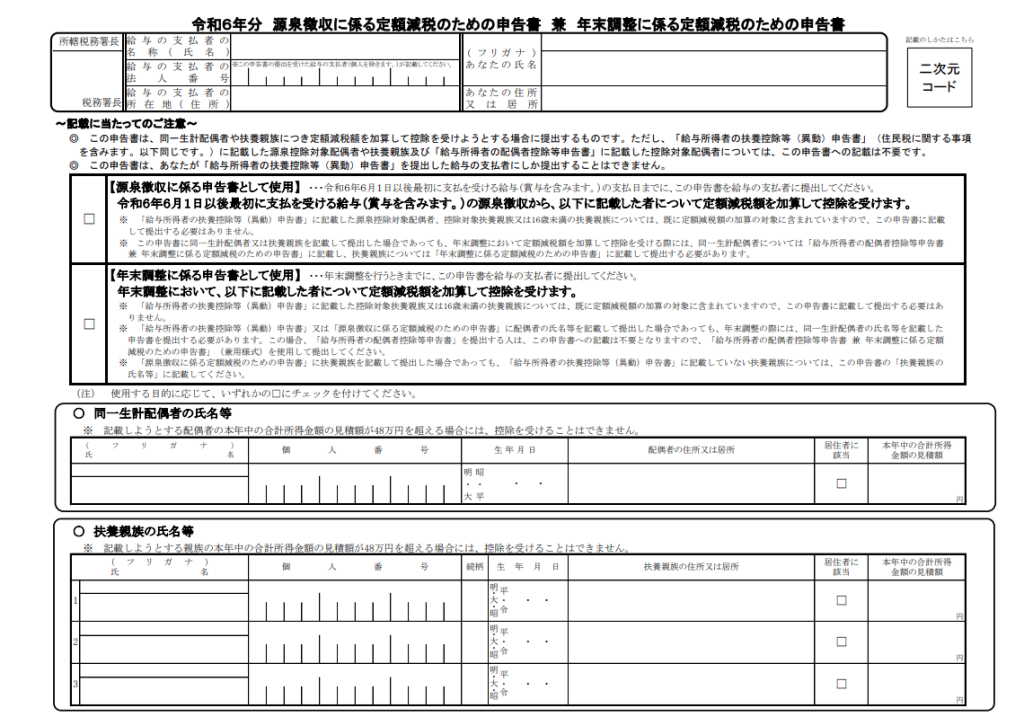

1.源泉徴収に係る定額減税のための申告書の概要

定額減税額の計算に含める同一生計配偶者の有無や扶養親族の人数については、その基準日在職者が既に提出した扶養控除等申告書に基づき把握することになりますので、新たに扶養控除等申告書を再提出してもらう必要はありません。

ただし、扶養控除等申告書に記載していない同一生計配偶者や16歳未満の扶養親族について、月次減税額の計算に含める場合には、基準日在職者は「源泉徴収に係る申告書」を事前に提出する必要があります。

2.源泉徴収に係る定額減税のための様式

Follow me!