令和7年年末調整関係書類の改正④

令和7年11月19日に通勤のため自動車などを使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。 この改正は、令和7年4月1日以後に支払われるべき通勤手当について適用されます。 このため、令和7年分の年末調整で対応が必要となることがあります。

1.改正後の非課税限度額

国税庁ホームページに掲載の「通勤手当の非課税限度額の引上げについて」をご確認ください。

2.改正後の非課税限度額の適用

改正後の非課税限度額は、令和7年4月1日以後に支払われるべき通勤手当について適用されます。 なお、次に掲げる通勤手当については、改正後の非課税限度額は適用されません。

(1) 令和7年3月31日以前に支払われた通勤手当

(2) 令和7年3月31日以前に支払われるべき通勤手当で同年4月1日以後に支払われるもの

(3) (1)又は(2)の通勤手当の差額として追加支給されるもの

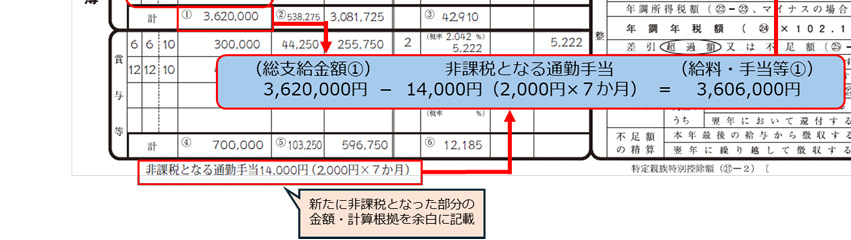

3.課税済みの通勤手当についての精算

改正前に既に支払われた通勤手当については、改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収が行われていますが、改正後の非課税限度額を適用した場合に過納となる税額がある場合には、本年の年末調整の際に精算することになります。

国税庁ホームページ掲載の「源泉徴収簿の記載例」

Follow me!