扶養控除等申告書の改正

令和5年分の扶養控除等申告書では次の改正が行われています。細かな改正とはなりますが、該当する従業員さんがいる場合にはご留意ください。

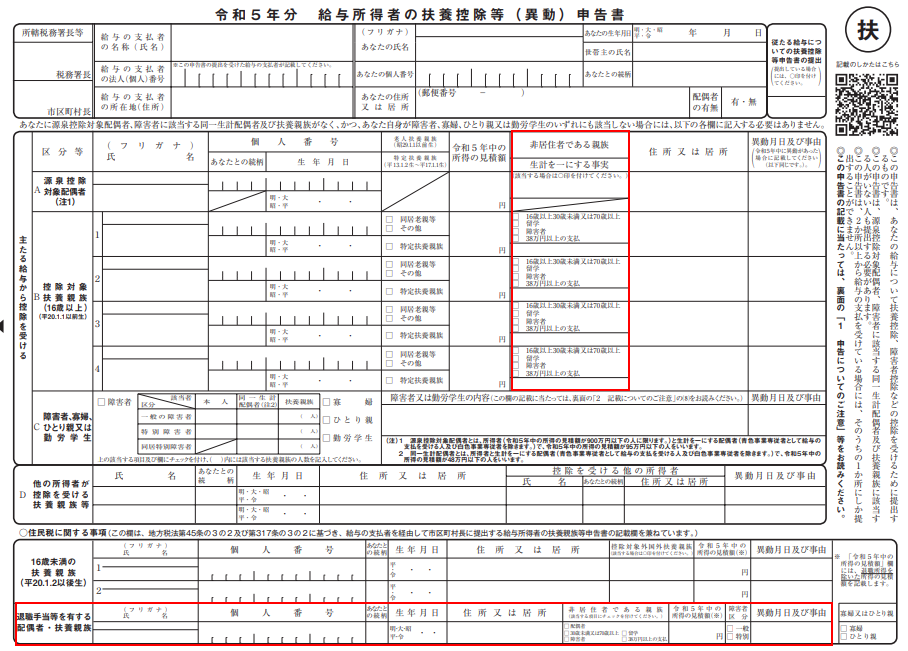

1.控除対象扶養親族の「非居住者である親族」のチェックの追加

(1) 扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次のいずれにも該当しないものが除外されました。

①留学により国内に住所及び居所を有しなくなった者

②障害者

③その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

(2) これに伴いチェック欄が追加されました。

(3) 上記(1)①の場合は、扶養控除等申告書を受領するときに、留学ビザ等相当書類及び親族関係書類を確認しなければなりません。

(4) 上記(1)③の場合は、年末調整を行うときに、38万円以上の送金関係書類を確認しなければなりません。

2.「退職手当等を有する配偶者・扶養親族」欄などの追加

住民税では、扶養親族等の要件とされる所得の金額に、退職所得の金額は含めないこととされています。そのため、退職金を受け取っているため、所得税の配偶者控除、扶養控除の適用とならない方でも、住民税では適用できる場合があります。その方を把握するための入力欄が追加されました。

Follow me!